- by by 编辑

- 2022-03-09 15:20:37

王晋斌:美元指数走强反映货币政策周期的非同步性

王晋斌:美元指数走强反映货币政策周期的非同步性,王晋斌:美元指数走强反映货币政策周期的非同步性 2021-11-23 15:46:50 中新经纬 中新经纬11月23日电 题:美元指数走强反映货币政策周期的非同步性 作者 王晋斌 中国人民大学经济学院……

- by 中新经纬

- 2021-11-23 21:49:42

15.k

views

中新经纬11月23日电 题:美元指数走强反映货币政策周期的非同步性

作者 王晋斌 中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员

近期,美元指数走强的背后是美国和欧元区、日本等经济修复周期的非同步性,也体现了货币政策周期的非同步性。目前,美欧经济周期及货币政策周期非同步性并不很强,这与2015年的美欧经济及货币政策情况有所差异。由于IMF(国际货币基金组织)预计2022年美国经济依然能保持比较强劲的增长,还是需要重视美元指数走强背后的货币政策周期非同步性程度。

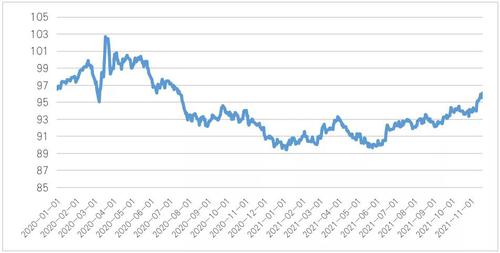

11月19日,美元指数站上96,是2020年7月下旬以来的最高点,基本接近2019年底或者2020年初的水平(图1)。2020年初,美联储总资产大约4.17万亿美元,截至2021年11月17日,美联储总资产高达8.67万亿美元。在美联储总资产扩张了4.5万亿美元的背景下,现在的美元指数基本和2020年初接近。

2020年以来美元指数的走势 数据来源:Wind

美联储如此爆表,美元指数并没有出现明显下降,为什么会如此?这就是美元指数的编制构成问题,美元指数反映的是一个利益集团。近2个多月以来,美元指数呈现出上涨态势,其原因是欧元区和日本经济修复与美国经济修复的非同步性。

近期美联储、欧洲央行以及日本央行政策性利率没有什么变化,短期债券市场收益率的变动是导致美元相对于欧元和日元走强的重要原因。美元指数的走强,也反映经济修复周期的非同步性。由于美国经济修复要好于美元指数中的经济体以及主要发达经济体的经济修复状态,并且由于美联储先于欧洲央行、英国和日本央行边际减少货币宽松的力度,导致了美元指数的上涨。

从IMF的预测来看,2022年美国经济增速要明显好于欧元区和日本的经济增速,未来货币政策周期不同步程度将在很大程度上决定美元指数的变化,也会在相当程度上决定国际金融市场的平稳度。因此,需要关注美欧货币政策周期非同步性的程度。(来源:中国宏观经济论坛(CMF))(中新经纬APP)

原文链接: http://www.zdm5.com/article-180514.html

本站声明:网站内容来源于网络,本站只提供存储,如有侵权,请联系我们,我们将及时处理。

为您推荐:

.png)

.png)

- by by 编辑

- 2022-03-09 15:20:27

方正电机投资者提问:你好,鉴于当前国际经济政治形势,原材料价格和外部环境如何波动...

.png)

- by by 编辑

- 2022-03-06 19:42:45

南天信息投资者提问:请问贵公司业务涉及跨境支付吗?

.png)

- by by 编辑

- 2022-03-06 19:42:35

南天信息投资者提问:公司有参与过数字货币技术方面的研究么,公司所使用的数字货币技...

.png)

- by by 编辑

- 2022-03-06 19:42:25

南天信息投资者提问:请问贵公司参与签订的云南省数字经济产业投资集团有限公司、云南...

.png)

- by by 编辑

- 2022-03-06 19:37:14

南天信息投资者提问:南天信息有跨境支付业务吗

.png)

- by by 编辑

- 2022-03-06 19:37:04

南天信息投资者提问:您好,请问贵司有跨境支付业务吗?

.png)

- by by 编辑

- 2022-03-06 19:36:54

南天信息投资者提问:请问董秘。公司是否有人民币跨境支付业务。

- by by 编辑

- 2022-03-06 19:36:44

南天信息投资者提问:董秘您好,贵司子公司北京南天软件有限公司曾中标中国光大银行统...

.png)

- by by 编辑

- 2022-03-06 19:36:34

南天信息投资者提问:工信部支持上海和北京建立数字交易所,贵公司北京总部在上地街道...

.png)

- by by 编辑

- 2022-03-06 19:36:24

南天信息投资者提问:请问贵公司是否有参与cips系统业务,是否参与跨境结算业务。

.png)

- by by 编辑

- 2022-03-06 19:36:13

南天信息投资者提问:请问贵公司是否为两会提供某些技术支持,对于智慧政务方面有没有...

- by by 编辑

- 2022-03-06 19:36:03

南天信息投资者提问:董秘你好,请问公司是否具备跨境支付技术?此外,公司有没有sw...

.png)

- by by 编辑

- 2022-03-06 19:30:53

南天信息投资者提问:请问公司在跨境支付、人民币跨境结算cips方面有哪些业务?公...

.png)

- by by 编辑

- 2022-03-06 19:30:43

南天信息投资者提问:董秘您好,贵司是否有涉及人民币跨境支付系统相关的业务与技术?

.png)

- by by 编辑

- 2022-03-06 19:30:33

南天信息投资者提问:亲爱的董秘,您好,公司的跨境支付结算系统运行的如何。是否有接...

- by by 编辑

- 2022-03-06 19:30:23

南天信息投资者提问:董秘您好,贵司在跨境人民币支付方面的业务技术是否可以应用于跨...

- by by 编辑

- 2022-03-06 19:30:12

南天信息投资者提问:公司在跨境支付方面主要有哪些

.png)

- by by 编辑

- 2022-03-06 19:25:02

南天信息投资者提问:请问国家规划的东数西算贵公司这方面有什么规划?谢谢!

- by by 编辑

- 2022-03-06 19:24:52

.png)

.png)

.png)

.png)