- by by 编辑

- 2022-03-09 15:20:37

连平:美联储加息对中国货币政策等影响有限

连平:美联储加息对中国货币政策等影响有限,连平:美联储加息对中国货币政策等影响有限 2022-03-18 17:56:21 中新经纬 中新经纬3月18日电 题:美联储加息对中国货币政策等影响有限 作者 连平 植信投资研究院首席经济学家 3月1……

- by 中新经纬

- 2022-03-19 13:36:55

15.k

views

中新经纬3月18日电 题:美联储加息对中国货币政策等影响有限

作者 连平 植信投资研究院首席经济学家

3月16日,美联储宣布加息25bp,将联邦基金利率的目标范围调整至0.25%-0.5%,符合预期。点阵图显示,FOMC委员会预期的联邦基金利率的中值为1.9%,即年内加息7次。

总体来看,美联储加息对当前中国货币政策、人民币汇率和资本流动的影响较为有限。

首先,加息对中国货币政策影响不大。中国货币政策“以我为主”。美联储加息使得中美货币政策分化开始加剧,2022年美联储还将加息数次,而中国经济还需要稳健偏宽松的货币政策护航。

近年来中国货币政策独立性逐步增强,已具备“以我为主”的货币政策调节能力。2022年年初,中国投资与消费增长超出预期,经济韧性强、长期向好的基本面没有改变,稳健货币政策具备偏松调节的经济基础。2月末,中国外汇储备为3.21万亿美元,贸易顺差预期进一步扩大,外汇储备平稳增长有利于维持人民币汇率基本稳定;以市场供求为基础的人民币汇率保持双向波动,弹性较强,能够抵消一部分中美货币政策分化对国内经济与金融运行的冲击。

但仍需注意,美联储加息趋势下,中国稳健货币政策的偏松操作空间将受到一定压缩。当前中美十年期国债收益利差已降至近3年来最低点,处于65bp以下,一年期国债收益利差也降至85bp左右。美联储加息将一定程度上增大中国跨境资本的流出压力。该种情况下,中国稳健货币政策下调政策利率的空间较为有限,未来降息的概率较小。

其次,加息对人民币汇率冲击有限。从历史经验可以发现,美联储加息并不一定带来人民币贬值。美联储加息期间,人民币汇率升值或贬值主要取决于中国经济基本面及国际收支状况。

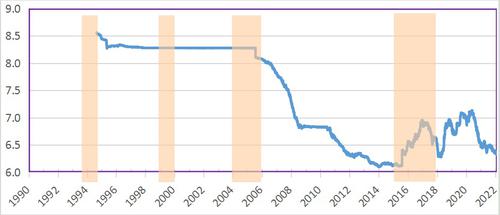

本轮美联储加息对人民币汇率影响相对有限,原因在于:一是中国出口仍有一定韧性,美联储加息对中国贸易顺差格局影响不大。海外需求未因货币政策紧缩而大幅滑落,有国内全产业链体系支撑,及RCEP落地有助于进一步扩大出口,均在一定程度支撑了出口韧性。二是人民币资产的避险优势强化,吸引国际资本流入,美联储加息引发资本大幅外流可能性不大。短期影响证券市场外资流动的主要变量是恐慌波动率指数VIX,而代表加息预期的两年期美债收益率对北上资金的综合影响并不显著,故倘若美联储加息动作并未引起资本市场恐慌情绪,则中国证券市场出现外资大幅流出的可能性不高。三是国内经济基本面向好发展,1-2月国民经济主要指标恢复显著好于预期,国内经济的稳增长对人民币汇率形成基础支撑,都在一定程度上抵御了美联储加息波及。以此判断,2022年人民币汇率走势“以我为主”,预计在6.2-6.7区间内维持双向波动。

图:美联储加息周期中人民币汇率表现

数据来源:wind,植信投资研究院

再次,美联储加息不会引发资本大规模外流。美联储加息引发资本回流,而其他发达国家央行跟进加息,会进一步加强资本回流趋势,导致全球流动性收紧,将在一定程度上影响中国资本流入,但资本流入可能放缓但不会出现反转风险。中国经济在疫情中展现出了韧性,人民币资产颇受外资机构青睐。

近年以来,中国资本市场开放程度不断加深,过去两年中,人民币资产成为很多境外资金的“避风港”,2020年,中国证券投资项下净流入873亿美元,2021年上半年,中国证券投资项下净流入197亿美元。随着美国经济继续复苏,以及加息预期下美元流动性收紧,这些资金可能会有部分流出,但程度有限。

经历过疫情爆发之后资本市场的大起大落,许多外资机构都认识到人民币资产独特的配置价值,中国经济周期与政策周期都与欧美市场相关性较低,因此在资产组合中加入人民币资产,能够有效地分散风险。(中新经纬APP)

责任编辑:李惠聪

原文链接: http://www.zdm5.com/article-203055.html

本站声明:网站内容来源于网络,本站只提供存储,如有侵权,请联系我们,我们将及时处理。

为您推荐:

.png)

.png)

- by by 编辑

- 2022-03-09 15:20:27

方正电机投资者提问:你好,鉴于当前国际经济政治形势,原材料价格和外部环境如何波动...

.png)

- by by 编辑

- 2022-03-06 19:42:45

南天信息投资者提问:请问贵公司业务涉及跨境支付吗?

.png)

- by by 编辑

- 2022-03-06 19:42:35

南天信息投资者提问:公司有参与过数字货币技术方面的研究么,公司所使用的数字货币技...

.png)

- by by 编辑

- 2022-03-06 19:42:25

南天信息投资者提问:请问贵公司参与签订的云南省数字经济产业投资集团有限公司、云南...

.png)

- by by 编辑

- 2022-03-06 19:37:14

南天信息投资者提问:南天信息有跨境支付业务吗

.png)

- by by 编辑

- 2022-03-06 19:37:04

南天信息投资者提问:您好,请问贵司有跨境支付业务吗?

- by by 编辑

- 2022-03-06 19:36:54

南天信息投资者提问:请问董秘。公司是否有人民币跨境支付业务。

.png)

- by by 编辑

- 2022-03-06 19:36:44

南天信息投资者提问:董秘您好,贵司子公司北京南天软件有限公司曾中标中国光大银行统...

- by by 编辑

- 2022-03-06 19:36:34

南天信息投资者提问:工信部支持上海和北京建立数字交易所,贵公司北京总部在上地街道...

.png)

- by by 编辑

- 2022-03-06 19:36:24

南天信息投资者提问:请问贵公司是否有参与cips系统业务,是否参与跨境结算业务。

.png)

- by by 编辑

- 2022-03-06 19:36:13

南天信息投资者提问:请问贵公司是否为两会提供某些技术支持,对于智慧政务方面有没有...

.png)

- by by 编辑

- 2022-03-06 19:36:03

南天信息投资者提问:董秘你好,请问公司是否具备跨境支付技术?此外,公司有没有sw...

.png)

- by by 编辑

- 2022-03-06 19:30:53

南天信息投资者提问:请问公司在跨境支付、人民币跨境结算cips方面有哪些业务?公...

.png)

- by by 编辑

- 2022-03-06 19:30:43

南天信息投资者提问:董秘您好,贵司是否有涉及人民币跨境支付系统相关的业务与技术?

- by by 编辑

- 2022-03-06 19:30:33

南天信息投资者提问:亲爱的董秘,您好,公司的跨境支付结算系统运行的如何。是否有接...

.png)

- by by 编辑

- 2022-03-06 19:30:23

南天信息投资者提问:董秘您好,贵司在跨境人民币支付方面的业务技术是否可以应用于跨...

.png)

- by by 编辑

- 2022-03-06 19:30:12

南天信息投资者提问:公司在跨境支付方面主要有哪些

.png)

- by by 编辑

- 2022-03-06 19:25:02

南天信息投资者提问:请问国家规划的东数西算贵公司这方面有什么规划?谢谢!

.png)

- by by 编辑

- 2022-03-06 19:24:52

.png)

.png)

.png)

.png)

.png)