- by by 编辑

- 2022-03-09 15:20:37

东北证券沈新凤团队:流动性环境友好,4月降准或可期

东北证券沈新凤团队:流动性环境友好,4月降准或可期,东北证券沈新凤团队:流动性环境友好,4月降准或可期 2022-03-28 09:04:27 中新经纬 中新经纬3月28日电 东北证券首席宏观分析师沈新凤团队日前发布研报指出,4月降准窗口仍在,1年期L……

- by 中新经纬

- 2022-03-28 11:20:18

15.k

views

中新经纬3月28日电 东北证券首席宏观分析师沈新凤团队日前发布研报指出,4月降准窗口仍在,1年期LPR利率有望通过压缩加点的方式进行下调。

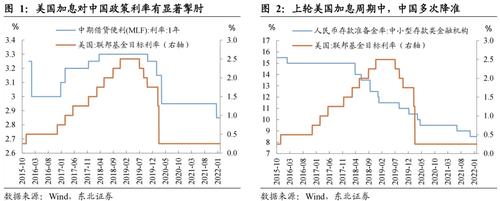

研报分析认为,1-2月中国经济数据表现亮眼,3月美联储开启加息,综合国内外基本面情况,3月15日MLF利率并未出现下调。但3月中国多地疫情暴发,对经济基本面形成冲击,中小企业经营面临困难,为降低企业融资成本,激发经济活力,货币政策发力必要性上升。而回顾历史,中美经济及货币政策错位期间,相较于政策利率的调降,降准或为货币政策主要抓手。因此,虽然经测算除去公开市场操作到期,4月流动性缺口可能仅有2643亿元,但从经济基本面与政策表态来看,4月降准窗口仍在,而在降准落地压降银行负债成本之后,1年期LPR利率有望通过压缩加点的方式进行下调。

谈及3月MLF利率为何没有调降?该团队认为,可以从国内外基本面角度理解此次MLF利率的“按兵不动”。其一,从经济数据的角度来看,1-2月国内经济基本面表现给了中国货币政策相机抉择的空间。其二,MLF利率于3月15日公布,而美联储利率决议于3月17日公布,美联储加息具有一定的溢出效应,在海外加息幅度和路径尚不清晰的背景下,3月15日央行货币政策选择了暂时观望。

4月降准为何或有期待?沈新凤团队表示,其一,从海外货币政策的外溢性影响来看,在央行的相关表态中不难发现,中国货币政策思路为“内部均衡为主,兼顾外部均衡”。而参考2018年中美经济和货币政策的错位,似乎可以发现海外货币政策收紧对中国降准的约束较降息要相对较小。故在当前中美经济再次错位的背景下,中国降准具有可行性,而当前人民币的相对高位也进一步巩固了这种可行性。

来源:“东北宏观by凤来仪”微信号

其二,从国内经济基本面来看,出于稳定市场预期、巩固此前宽信用初步成果和对冲疫情对实体经济影响的原因,降准具有一定的必要性。

据研报梳理,流动性方面,4月主导银行间流动性的核心因素为财政存款变化,而虽然4月为缴税大月,但受今年财政前置的影响,财政发力对超储将形成支撑,故4月财政收支方面并不会造成明显的流动性缺口。结合其他四因素的影响,经测算,预计4月银行间流动性缺口仅为5843亿元,其中有3200亿元为公开市场操作到期,流动性方面压力不大。

具体来看,影响超储的五因素中,财政存款预计将仅回笼3874亿元,公开市场操作方面将抽取3200亿元,M0、库存现金方面将向银行间市场释放约1651亿元,银行缴准方面或将抽取420亿元,外汇占款方面小幅波动对流动性影响不大。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

原文链接: http://www.zdm5.com/article-208012.html

本站声明:网站内容来源于网络,本站只提供存储,如有侵权,请联系我们,我们将及时处理。

为您推荐:

.png)

.png)

- by by 编辑

- 2022-03-09 15:20:27

方正电机投资者提问:你好,鉴于当前国际经济政治形势,原材料价格和外部环境如何波动...

.png)

- by by 编辑

- 2022-03-06 19:42:45

南天信息投资者提问:请问贵公司业务涉及跨境支付吗?

.png)

- by by 编辑

- 2022-03-06 19:42:35

南天信息投资者提问:公司有参与过数字货币技术方面的研究么,公司所使用的数字货币技...

.png)

- by by 编辑

- 2022-03-06 19:42:25

南天信息投资者提问:请问贵公司参与签订的云南省数字经济产业投资集团有限公司、云南...

.png)

- by by 编辑

- 2022-03-06 19:37:14

南天信息投资者提问:南天信息有跨境支付业务吗

.png)

- by by 编辑

- 2022-03-06 19:37:04

南天信息投资者提问:您好,请问贵司有跨境支付业务吗?

.png)

- by by 编辑

- 2022-03-06 19:36:54

南天信息投资者提问:请问董秘。公司是否有人民币跨境支付业务。

- by by 编辑

- 2022-03-06 19:36:44

南天信息投资者提问:董秘您好,贵司子公司北京南天软件有限公司曾中标中国光大银行统...

.png)

- by by 编辑

- 2022-03-06 19:36:34

南天信息投资者提问:工信部支持上海和北京建立数字交易所,贵公司北京总部在上地街道...

- by by 编辑

- 2022-03-06 19:36:24

南天信息投资者提问:请问贵公司是否有参与cips系统业务,是否参与跨境结算业务。

- by by 编辑

- 2022-03-06 19:36:13

南天信息投资者提问:请问贵公司是否为两会提供某些技术支持,对于智慧政务方面有没有...

.png)

- by by 编辑

- 2022-03-06 19:36:03

南天信息投资者提问:董秘你好,请问公司是否具备跨境支付技术?此外,公司有没有sw...

- by by 编辑

- 2022-03-06 19:30:53

南天信息投资者提问:请问公司在跨境支付、人民币跨境结算cips方面有哪些业务?公...

.png)

- by by 编辑

- 2022-03-06 19:30:43

南天信息投资者提问:董秘您好,贵司是否有涉及人民币跨境支付系统相关的业务与技术?

.png)

- by by 编辑

- 2022-03-06 19:30:33

南天信息投资者提问:亲爱的董秘,您好,公司的跨境支付结算系统运行的如何。是否有接...

- by by 编辑

- 2022-03-06 19:30:23

南天信息投资者提问:董秘您好,贵司在跨境人民币支付方面的业务技术是否可以应用于跨...

.png)

- by by 编辑

- 2022-03-06 19:30:12

南天信息投资者提问:公司在跨境支付方面主要有哪些

.png)

- by by 编辑

- 2022-03-06 19:25:02

南天信息投资者提问:请问国家规划的东数西算贵公司这方面有什么规划?谢谢!

- by by 编辑

- 2022-03-06 19:24:52

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)