- by by 编辑

- 2022-03-09 15:20:37

逾九成营收依赖大客户 唯捷创芯冲科创板

逾九成营收依赖大客户 唯捷创芯冲科创板,每经记者 可杨 每经编辑 陈俊杰 3月30日,小米、OPPO和vivo等头部手机品牌厂商的供应商唯捷创芯正式启动科创板IPO申购。 据Canalys相关报告,2021年1~6月,小米、OPPO和……

- by 每经网

- 2022-04-05 22:50:45

15.k

views

每经记者 可杨 每经编辑 陈俊杰

3月30日,小米、OPPO和vivo等头部手机品牌厂商的供应商唯捷创芯正式启动科创板IPO申购。

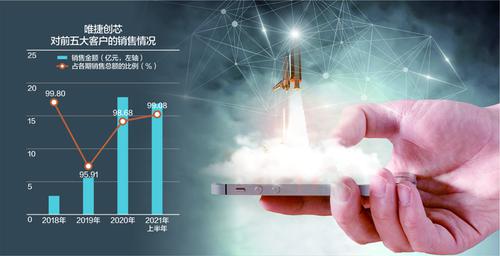

据Canalys相关报告,2021年1~6月,小米、OPPO和vivo国内市场占有率达到61.27%,同时荣耀2021年二季度市场占有率达到14%,头部效应显著。受此影响,作为供应商的唯捷创芯也被迫患上“大客户依赖症”。招股书(上会稿,下同)显示,2018~2021年上半年,唯捷创芯大客户占其各期销售总额的比例分别为99.80%、95.91%、98.68%以及99.08%。

数据来源:记者整理 摄图网图 杨靖制图

此外,作为移动终端设备实现蜂窝网络连接、Wi-Fi、蓝牙、GPS等无线通信功能所必需的核心模块“射频前端”的供应商,唯捷创芯在招股书中称“尚不具备5G高集成度射频前端架构方案的完整能力”,也引发关注。

就如何应对大客户依赖及向5G技术升级等问题,《每日经济新闻》记者向唯捷创芯发送采访函并致电董秘办,对方工作人员表示,公司上市之前不再回应。

去年上半年才扭亏为盈

因为头部品牌厂商集中且市场占有率较高的特点,唯捷创芯对大客户的依赖十分明显,2018~2021年上半年,唯捷创芯对前五大客户的销售金额分别为2.83亿元、5.58亿元、17.86亿元和16.86亿元,占各期销售总额的比例分别为99.80%、95.91%、98.68%以及99.08%。

华信科、泰科源、深圳环昇均是近3年唯捷创芯前五大客户,其中华信科对应的终端客户为小米、闻泰科技;泰科源对应华勤通讯、龙旗科技、闻泰科技、传音股份;深圳环昇则为OPPO、沃特沃德。

值得注意的是,唯捷创芯与终端大客户的联系不止于此。2020年,华为旗下的哈勃投资、OPPO移动、维沃移动、小米基金等成为唯捷创芯的投资方。

“依赖症”之下,如果大客户流失,对于公司业绩的影响不言而喻。而在上市前,这个情况已经出现,2019年、2020年均为唯捷创芯第四大客户的A公司,在2021年上半年已不见身影。2019年、2020年两年间,A公司为唯捷创芯带来了2720.04万元、26627.4万元的销售金额。对此,唯捷创芯在年报中称,2021年1~6月,因A公司原因,公司对其未产生销售收入。

常年背靠知名大客户,唯捷创芯的业绩表现十分亮眼。2018~2021年上半年,唯捷创芯营收分别为2.84亿元、5.81亿元、18.1亿元以及17.01亿元;2019~2021年上半年,分别同比增长104.71%、211.38%和136.75%。

而高速的业绩增长没能带动唯捷创芯的盈利能力,2018~2021年上半年,唯捷创芯的归母净利润分别为-3385.88万元、-2999.41万元、-7772.91万元以及425.86万元,直到2021年上半年才扭亏为盈。

股份支付费用共7.63亿

对于出现亏损的原因,唯捷创芯称,报告期内,公司确认了大额的股份支付费用并作为经常性损益,对公司净利润金额影响较大。

2018~2020年,唯捷创芯的股份支付费用分别为1094.52万元、3804.75万元、17356.15万元,其中,2019年、2020年剔除股份支付影响,公司扣除非经常性损益后归属于母公司股东的净利润为正。

据招股书(申报稿)中披露,2020年,唯捷创芯实施了3次股权激励,共确认股份支付费用7.63亿元。唯捷创芯招股书申报稿显示,受高额股份支付费用的影响,2020年公司归属于母公司股东的净利润为-6.67亿元。

不过,2021年5月18日,财政部发布《股份支付准则应用案例》后,唯捷创芯在招股书上会稿中称,公司结合上述文件,于2021年10月17日第三届第七次董事会决议通过更正议案:对2018年和2020年股权激励业务,由在授予日一次性确认股份支付费用,更正为在等待期内每个资产负债表日按照授予日公司股份的公允价值分摊确认。

这一调整让唯捷创芯2020年的归母净利润由-6.67亿收窄至-7772.91万元。唯捷创芯预计,2022~2025年将确认的股份支付费用分别为13362.92万元、7352.22万元、4653.22万元以及286.88万元,这将直接导致公司面临净利率偏低或为负的风险。

对于股权激励,唯捷创芯在招股书中称:“公司较为全面地激励了公司管理人员、核心技术人员和关键岗位人员。”

在竞争激烈、技术高速迭代的智能手机市场,研发能力的重要性不用多说。不过,5G浪潮之下,以直接影响移动通信设备的通信质量和续航能力的射频功率放大器为主要产品的唯捷创芯却表示:“尚不具备5G高集成度射频前端架构方案的完整能力,面临4G向5G迭代过程中更高技术挑战的风险。”

年报显示,唯捷创芯销售的是4G中集成度PA模组产品。2018~2021年上半年4G PA模组收入占比分别为92.16%、96.09%、88.59%和71.57%,是其销售收入的主要来源;而5G高集成度PA模组于2020年少量出货,2020年、2021年上半年,5G PA模组收入占比分别为10.54%和25.70%。

原文链接: http://www.zdm5.com/article-213996.html

本站声明:网站内容来源于网络,本站只提供存储,如有侵权,请联系我们,我们将及时处理。

为您推荐:

.png)

.png)

- by by 编辑

- 2022-03-09 15:20:27

方正电机投资者提问:你好,鉴于当前国际经济政治形势,原材料价格和外部环境如何波动...

.png)

- by by 编辑

- 2022-03-06 19:42:45

南天信息投资者提问:请问贵公司业务涉及跨境支付吗?

.png)

- by by 编辑

- 2022-03-06 19:42:35

南天信息投资者提问:公司有参与过数字货币技术方面的研究么,公司所使用的数字货币技...

.png)

- by by 编辑

- 2022-03-06 19:42:25

南天信息投资者提问:请问贵公司参与签订的云南省数字经济产业投资集团有限公司、云南...

.png)

- by by 编辑

- 2022-03-06 19:37:14

南天信息投资者提问:南天信息有跨境支付业务吗

.png)

- by by 编辑

- 2022-03-06 19:37:04

南天信息投资者提问:您好,请问贵司有跨境支付业务吗?

.png)

- by by 编辑

- 2022-03-06 19:36:54

南天信息投资者提问:请问董秘。公司是否有人民币跨境支付业务。

.png)

- by by 编辑

- 2022-03-06 19:36:44

南天信息投资者提问:董秘您好,贵司子公司北京南天软件有限公司曾中标中国光大银行统...

.png)

- by by 编辑

- 2022-03-06 19:36:34

南天信息投资者提问:工信部支持上海和北京建立数字交易所,贵公司北京总部在上地街道...

.png)

- by by 编辑

- 2022-03-06 19:36:24

南天信息投资者提问:请问贵公司是否有参与cips系统业务,是否参与跨境结算业务。

- by by 编辑

- 2022-03-06 19:36:13

南天信息投资者提问:请问贵公司是否为两会提供某些技术支持,对于智慧政务方面有没有...

.png)

- by by 编辑

- 2022-03-06 19:36:03

南天信息投资者提问:董秘你好,请问公司是否具备跨境支付技术?此外,公司有没有sw...

.png)

- by by 编辑

- 2022-03-06 19:30:53

南天信息投资者提问:请问公司在跨境支付、人民币跨境结算cips方面有哪些业务?公...

- by by 编辑

- 2022-03-06 19:30:43

南天信息投资者提问:董秘您好,贵司是否有涉及人民币跨境支付系统相关的业务与技术?

- by by 编辑

- 2022-03-06 19:30:33

南天信息投资者提问:亲爱的董秘,您好,公司的跨境支付结算系统运行的如何。是否有接...

- by by 编辑

- 2022-03-06 19:30:23

南天信息投资者提问:董秘您好,贵司在跨境人民币支付方面的业务技术是否可以应用于跨...

- by by 编辑

- 2022-03-06 19:30:12

南天信息投资者提问:公司在跨境支付方面主要有哪些

.png)

- by by 编辑

- 2022-03-06 19:25:02

南天信息投资者提问:请问国家规划的东数西算贵公司这方面有什么规划?谢谢!

- by by 编辑

- 2022-03-06 19:24:52

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)