- by by 编辑

- 2022-03-09 15:20:37

北京通美科创板IPO:直接材料占营业成本比例攀升 2019年迁厂致使毛利率大幅下滑

北京通美科创板IPO:直接材料占营业成本比例攀升 2019年迁厂致使毛利率大幅下滑,每经记者 范芊芊 每经编辑 张海妮 第二代半导体材料厂商——北京通美晶体技术股份有限公司(以下简称北京通美)正在冲刺科创板IPO。3月31日,北京通美在上交所的最新状态变更为中止(财报更新)。 ……

- by 每经网

- 2022-04-08 20:25:41

15.k

views

每经记者 范芊芊 每经编辑 张海妮

第二代半导体材料厂商——北京通美晶体技术股份有限公司(以下简称北京通美)正在冲刺科创板IPO。3月31日,北京通美在上交所的最新状态变更为中止(财报更新)。

北京通美的主营业务是磷化铟衬底、砷化镓衬底、锗衬底、PBN材料及其他高纯材料的研发、生产和销售。公司此次IPO募集资金将用于砷化镓半导体材料的扩产及补充流动资金。

《每日经济新闻》记者注意到,直接材料在北京通美的营业成本中占比较高,且逐年攀升,而为保障原材料的稳定供应,北京通美及其控股股东AXT还参股了部分原材料供应商,那么扩产是否会导致关联交易额进一步增加?

此外,因为危化品问题,北京通美也在2019年将砷化镓生产线转移至辽宁和河北,当年公司的主营业务毛利率和净利润也下滑明显。目前,北京通美部分磷化铟生产线也存在搬迁的可能,这是否会影响公司未来的业绩?

直接材料占营业成本的比例攀升

目前,北京通美的主营业务是磷化铟衬底、砷化镓衬底、锗衬底、PBN材料及其他高纯材料的研发、生产和销售,衬底产品主要用于生产射频器件、光模块、LED(Mini LED及Micro LED)、激光器、探测器、传感器、太空太阳能电池等器件,属于半导体芯片的上游材料领域。

其中,磷化铟、砷化镓、锗衬底是北京通美营收的主要来源,近两年的占比都超过70%。2018年~2020年三大产品营收总金额分别为2.9亿元、3.58亿元和4.43亿元,占主营业务的比例分别为59.43%、77.39%和76.05%,2021年上半年的占比也达到72.16%。

图片来源:招股书(申报稿)

从营业成本来看,直接材料占营业成本的比例逐年攀升。2018年~2020年及2021年上半年的比例分别为44.54%、45.09%、47.62%和56.35%。这也意味着北京通美存在对原材料供应商的依赖,原材料价格波动将在一定程度影响公司的业绩,北京通美也在招股书(申报稿)中提示了这一风险。

为此,北京通美通过自身及其控股股东AXT参股原材料供应商的方式来保障采购的稳定性,尤其是金属镓和高纯砷的供应商,包括东海县东方高纯电子材料有限公司、峨眉山嘉美高纯材料有限公司、北京吉亚半导体材料有限公司、孝义市兴安镓业有限公司,2021年上半年上述四家公司的关联交易金额合计占营业成本的比例超19%。

此次IPO,北京通美拟募集资金3.67亿元,用于相关的砷化镓半导体材料项目。那么扩产是否会带来关联交易额的进一步扩大,进而影响北京通美经营的独立性?

对此,北京通美方面于4月8日对《每日经济新闻》记者表示,北京通美与供应商建立长期互惠共赢的合作关系,针对每种原材料均有两家以上合格供应商,保持原材料供应的稳定性。2018年至2021年上半年,公司向关联方采购金属镓、高纯砷等原材料价格均采取市场化定价,不存在关联交易价格显失公允的情形,也不存在影响公司经营独立性的情况。

磷化铟、锗衬底产能利用率趋于饱和

北京通美在招股书(申报稿)中透露,募投项目主要用于实现新产品8英寸砷化镓衬底的量产,以及扩大2~6英寸砷化镓衬底的生产规模,为公司砷化镓衬底在Min LED和Micro LED领域的布局创造条件。

根据Yole预测,2025年全球 Mini LED及Micro LED器件砷化镓衬底(折合二英寸)市场销量将从2019年的207.90万片增长至613.80万片,年复合增长率为19.77% 。

《每日经济新闻》记者注意到,2020年,砷化镓衬底(折合2英寸)的产能利用率为88.63%,2019年和2018年的产能利用率则为93.91%、88.02%。而募投项目显示,公司拟使用募集资金3.67亿元,投入“砷化镓半导体材料项目”。

募投项目。图片来源:招股书(申报稿)

而相较于砷化镓衬底,磷化铟衬底(折合2英寸)和锗衬底(折合2英寸)2020年产能利用率则更高,分别为92.24%、92.41%。

实际上,磷化铟和锗衬底同样面对可穿戴设备、雷达、企业用太阳能电池等领域的增量市场空间。北京通美在招股书(申报稿)中援引Yole的预测数据称,2026年应用于可穿戴设备、汽车雷达等传感器件领域的磷化铟衬底市场规模将达到3200万美元,2019年~2026年年均复合增长率为30.37%。

同时,北京通美也在招股书(申报稿)中分析称,现阶段,我国锗基砷化镓太阳能电池的应用领域仍以空间应用为主,未来空间用太阳能电池市场将有望开放给企业,也将带动锗衬底材料在相关领域需求的提升。

北京通美方面于4月8日对记者表示,公司密切关注未来全球6G通信射频器件、医疗式可穿戴设备、L4-L5自动驾驶汽车雷达及AR、VR可视化透明眼镜等产品的商业化推广进展。公司将在该等新技术、新器件和新应用场景商业化普及之前,对相应半导体衬底产品进行提前布局。

2019年迁厂导致毛利率大幅下滑

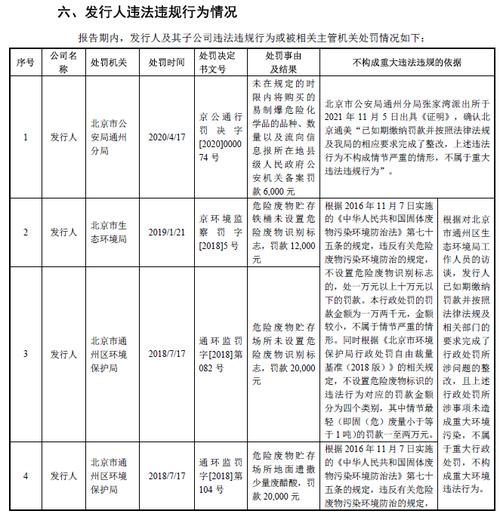

2015年,国家安全生产监督管理总局将砷化镓列入了危险化学品清单,而这意味着北京通美的生产过程将面临更严格的管控。此后北京通美多次暴露生产管理不严格的问题,被公安局、生态环境局、应急管理局等处罚。

招股书(申报稿)披露,2020年4月17日,北京通美因未在规定时间内将易制爆危险化学品的品种、数量、流向信息报所在地县级人民政府公安机关备案被罚款;2018年和2019年,北京通美两次因危险废物贮存铁桶未设置危险废物贮存标志被罚款;2021年3月和4月,北京通美分别因未向从业人员通报事故隐患排查治理情况、未按照应急救援预案定期组织演练被通州区应急管理局罚款。

北京通美部分受处罚情况。图片来源:招股书(申报稿)

此外,原材料被列入危险化学品还导致北京通美不得不搬迁生产线。

2016年,北京通美所在的通州区出台的《通州区产业调整退出工作实施方案》指出,调整退出全区所有不符合北京城市副中心功能定位的产业和“小散乱污”企业,包含危险化学品生产经营和存在重大安全隐患的企业。

招股书(申报稿)披露,2019年,北京通美将砷化镓生产线由北京搬迁至辽宁朝阳和河北保定。

生产线搬迁对北京通美当年砷化镓的产能及业绩产生较大影响。2019年,北京通美砷化镓衬底的产能从2018年的270.5万片下降至190.5万片,毛利率更是从2018年的21.53%下降至-9.13%。受此影响,2019年北京通美的净利润也出现亏损,归母净利润为-3338.9万元,主营业务毛利率也从2018年的30.81%下滑至19.43%。

北京通美表示,2019年搬迁厂房后,公司重新招聘了生产人员,生产线处于调试磨合过程,生产员工处于熟练过程,原材料耗损较大,砷化镓衬底良率较低,从而造成营业成本偏高。

值得注意的是,北京通美的厂房搬迁之路或许还未结束。北京通美在招股书(申报稿)中透露,公司在通州的部分建筑物还未取得产权证书,而此部分建筑物涉及部分磷化铟生产线,相关部门可能会以此为由要求厂房停产,公司将把此部分磷化铟生产线搬迁至辽宁朝阳厂区,那么这是否会对公司此后的业绩产生一定的影响?

对此,北京通美方面于4月8日对记者表示,目前公司磷化铟衬底材料生产线处于正常运行状态,如若磷化铟衬底材料产线搬迁,公司已经积累了砷化镓生产线搬迁的经验,公司也有足够的经验和方案应对此事,以保证公司磷化铟衬底材料正常生产。同时,公司在辽宁省朝阳市喀左县建有公司主要产品的生产基地保障公司生产经营。

封面图片来源:摄图网-500674266

原文链接: http://www.zdm5.com/article-216426.html

本站声明:网站内容来源于网络,本站只提供存储,如有侵权,请联系我们,我们将及时处理。

为您推荐:

.png)

.png)

- by by 编辑

- 2022-03-09 15:20:27

方正电机投资者提问:你好,鉴于当前国际经济政治形势,原材料价格和外部环境如何波动...

.png)

- by by 编辑

- 2022-03-06 19:42:45

南天信息投资者提问:请问贵公司业务涉及跨境支付吗?

- by by 编辑

- 2022-03-06 19:42:35

南天信息投资者提问:公司有参与过数字货币技术方面的研究么,公司所使用的数字货币技...

.png)

- by by 编辑

- 2022-03-06 19:42:25

南天信息投资者提问:请问贵公司参与签订的云南省数字经济产业投资集团有限公司、云南...

.png)

- by by 编辑

- 2022-03-06 19:37:14

南天信息投资者提问:南天信息有跨境支付业务吗

.png)

- by by 编辑

- 2022-03-06 19:37:04

南天信息投资者提问:您好,请问贵司有跨境支付业务吗?

.png)

- by by 编辑

- 2022-03-06 19:36:54

南天信息投资者提问:请问董秘。公司是否有人民币跨境支付业务。

.png)

- by by 编辑

- 2022-03-06 19:36:44

南天信息投资者提问:董秘您好,贵司子公司北京南天软件有限公司曾中标中国光大银行统...

- by by 编辑

- 2022-03-06 19:36:34

南天信息投资者提问:工信部支持上海和北京建立数字交易所,贵公司北京总部在上地街道...

- by by 编辑

- 2022-03-06 19:36:24

南天信息投资者提问:请问贵公司是否有参与cips系统业务,是否参与跨境结算业务。

.png)

- by by 编辑

- 2022-03-06 19:36:13

南天信息投资者提问:请问贵公司是否为两会提供某些技术支持,对于智慧政务方面有没有...

- by by 编辑

- 2022-03-06 19:36:03

南天信息投资者提问:董秘你好,请问公司是否具备跨境支付技术?此外,公司有没有sw...

- by by 编辑

- 2022-03-06 19:30:53

南天信息投资者提问:请问公司在跨境支付、人民币跨境结算cips方面有哪些业务?公...

.png)

- by by 编辑

- 2022-03-06 19:30:43

南天信息投资者提问:董秘您好,贵司是否有涉及人民币跨境支付系统相关的业务与技术?

- by by 编辑

- 2022-03-06 19:30:33

南天信息投资者提问:亲爱的董秘,您好,公司的跨境支付结算系统运行的如何。是否有接...

- by by 编辑

- 2022-03-06 19:30:23

南天信息投资者提问:董秘您好,贵司在跨境人民币支付方面的业务技术是否可以应用于跨...

.png)

- by by 编辑

- 2022-03-06 19:30:12

南天信息投资者提问:公司在跨境支付方面主要有哪些

.png)

- by by 编辑

- 2022-03-06 19:25:02

南天信息投资者提问:请问国家规划的东数西算贵公司这方面有什么规划?谢谢!

- by by 编辑

- 2022-03-06 19:24:52

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)